|

scire leges non hoc est verba earum tenere, sed vim ac potestatem... (знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл..., лат.)

Корпоративные юристы СМЫСЛОВЫ и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ): юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России тел.: +7 (964) 768 9380 (многоканальный) +7 (903) 686 3187; +7 (964) 705-83-10

Добавить сайт корпоративного права

и финансового мониторинга в Избранное

Компания

основана в 1996 году

|

|

|

|

|

|

|

|

НОВОСТИ финансового мониторинга, ПОД/ФТ/ФРОМУ и корпоративного права

Апрель 27, 2021 Рекомендации Росфинмониторинга для риелторов по отправке отчетов.

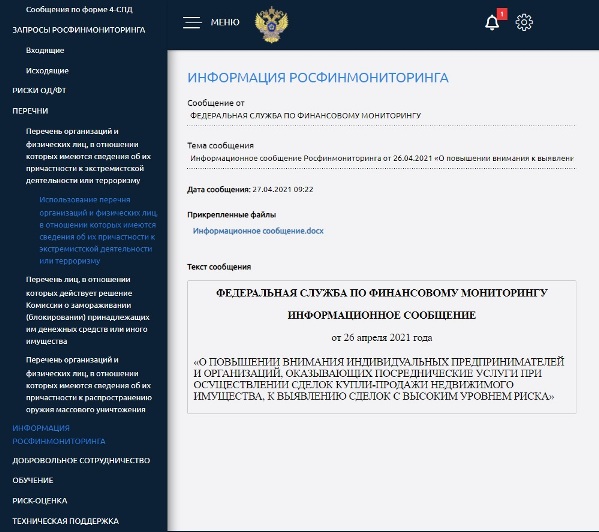

27.04.2021 года в личных кабинетах риелторов на сайте Росфинмониторинга было размещено Информационное письмо от 26.04.2021 «О повышении внимания индивидуальных предпринимателей и организаций, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, к выявлению сделок с высоким уровнем риска».

В этом письме Росфинмониторинг в целях повышения эффективности принимаемых мер по снижению рисков порекомендовал риелторам информировать Росфинмониторинг о подозрительных сделках (операциях) в следующих ситуациях: 1. Расчеты по сделке предусматривают оплату наличными денежными средствами (в полном объеме или частично). 2. Осуществление сделки с недвижимым имуществом, стоимостные характеристики которого явно не соответствуют предполагаемому уровню благосостояния клиента. 3. Осуществление оплаты приобретаемого объекта недвижимого имущества третьим лицом, не являющимся стороной по сделке, за исключением ситуации, когда плательщиком является близкий родственник. 4. Приобретение недвижимости лицом (лицом из его окружения), направление (сфера) деятельности которого характеризуется повышенным уровнем коррупциогенности. 5. Заключение сделки о приобретении зарубежной недвижимости (включая объекты жилой и коммерческой недвижимости, имущественные комплексы, земельные участки и т.д.) без последующей регистрации перехода права собственности на соответствующий объект. При выявлении соответствующих сделок предлагается направлять сведения о них по дополнительному коду «3599», предназначенному для информирования о необычных операциях (сделках) с недвижимым имуществом с критериями, неописанными действующей номенклатурой признаков подозрительности. Качество работы индивидуальных предпринимателей и организаций, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, в части организации и осуществления внутреннего контроля, в том числе по практике применения настоящих рекомендаций, будут оценены Росфинмониторингом в ходе контрольно-надзорных мероприятий, как выездных, так и дистанционных с использованием возможностей личного кабинета субъекта на официальном сайте Росфинмониторинга.

Обращаем внимание наших читателей на то, что эти рекомендации – не безусловное основание для отправки сведений в Росфинмониторинг. При выявлении соответствия операции одному или нескольким критериям необычной операции организация или предприниматель должны незамедлительно составить внутреннее сообщение, провести проверку клиента и его операции и принять мотивированное решение в отношении операции, включая решение о направлении или ненаправлении информации в Росфинмониторинг. Так, например, осуществляя проверку операции клиента, субъекты 115-ФЗ могут запросить у клиента пояснения в отношении операции, организовать с ним встречу, запросить документы для проверки, изучить источники происхождения средств или имущества клиента, провести комплексные углубленные проверки и иные мероприятия, закрепленные в ПВК по ПОД/ФТ/ФРОМУ. Если клиент шел на контакт, предоставил все необходимые сведения, документы и пояснения, в результате чего у организации или предпринимателя не осталось сомнений в законности операции клиента, ими может быть принято решение о признании операции обоснованной и не вызывающей подозрения. И наоборот, если клиент не предоставил внятных объяснений по операции, уклонился от контактов и пояснений, субъектом 115-ФЗ может быть принято решение о признании выявленной необычной операции подозрительной операцией, осуществление которой может быть направлено на легализацию преступных доходов или финансирование терроризма, и о представлении информации о такой подозрительной операции в Росфинмониторинг. Мотивируя свое решение во внутреннем сообщении организации и предприниматели должны перечислить мероприятия, проведенные в рамках изучения операции, перечислить полученные документы и информацию, привести свои доводы в отношении операции и т.п. По письму Росфинмониторинга мы рекомендуем провести дополнительный инструктаж с сотрудниками. Агентства недвижимости могут также доработать свои Правила внутреннего контроля по ПОД/ФТ/ФРОМУ.

27.04.2021

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

|

|

|

Главная | Новости | Наши услуги | О нас | Информация | Контакты | Краеведение

Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310 Все права защищены © Смыслов П.А. 2006-2023 Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

|