|

scire leges non hoc est verba earum tenere, sed vim ac potestatem... (знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл..., лат.)

Межрегиональный учебный центр финансового мониторинга "СМЫСЛОВЫ" и Корпоративные юристы СМЫСЛОВЫ:

юридические услуги в области финансового мониторинга, организации внутреннего контроля по 115-ФЗ, правила внутреннего контроля по финмониторингу, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.:

+7 (964) 768 9380

(многоканальный)

+7 (903) 686 3187;

Добавить сайт финансового мониторинга в Избранное

Компания

основана в 1996 году

|

|

|

|

|

|

|

|

Аудит правил внутреннего контроля по ПОД/ФТ/ФРОМУ Можно ли давать аудитору на проверку правила внутреннего контроля и другие вопросы

(автор - юрист, эксперт по ПОД/ФТ, специалист по образовательной деятельности в сфере ПОД/ФТ, главный редактор СМИ "Вестник финансового мониторинга", канд. наук Смыслов П.А., при использовании и цитировании ссылка на сайт обязательна) (опубликовано на www.smyslovy.ru 01.02.2022 г.)

Многие субъекты 115-ФЗ, обязанные проходить по аудиторские проверки, зачастую сталкиваются с требованием аудитора предоставить на проверку и отдельные внутренние документы по ПОД/ФТ/ФРОМУ, например, приказы о назначении ответственного сотрудника, утверждении перечня лиц, обязанных проходить обучение по ПОД/ФТ, правила внутреннего контроля по ПОД/ФТ/ФРОМУ. При этом у многих аудируемых лиц встает вопрос о законности предоставления подобных документов аудитору, ведь статьей 4 закона №115 установлен прямой запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (за некоторыми отдельными исключениями). Мы обобщили некоторые популярные вопросы наших читателей и сегодня дадим на них ответы.

Можно ли давать аудитору на проверку правила внутреннего контроля? Банк России и Росфинмониторинг допускают передачу аудитору на проверку правил внутреннего контроля. Так, Банк России в письме от 13.12.2017 014-12-1/10011 на запрос СРО «Национальная ассоциация участников фондового рынка» (НАУФОР) отметил, что при оценке аудитором соблюдения аудируемым лицом требований законодательства в сфере ПОД/ФТ аудитор вправе запрашивать, а аудируемое лицо обязано представлять по такому запросу документы, на основании которых может быть сделан вывод о выполнении аудируемым лицом требований законодательства в сфере ПОД/ФТ в части организации системы внутреннего контроля в целях ПОД/ФТ. К таким документам, в частности могут быть отнесены: - правила внутреннего контроля в целях ПОД/ФТ (далее — ПВК в целях ПОД/ФТ); - внутренние организационно-распорядительные документы о назначении специального должностного лица, ответственного за реализацию ПВК в целях ПОД/ФТ, сотрудников подразделения по ПОД/ФТ (в случае, если требования о создании (определении) подразделения по ПОД/ФТ установлены нормативными правовыми актами Банка России, а также документы, подтверждающие соответствие указанных лиц квалификационным требованиям; - документы, подтверждающие проведение аудируемым лицом мероприятий, направленных на подготовку и обучение сотрудников по ПОД/ФТ; - иные внутренние документы, регламентирующие (определяющие) процедуры внутреннего контроля в рамках ПВК в целях ПОД/ФТ.

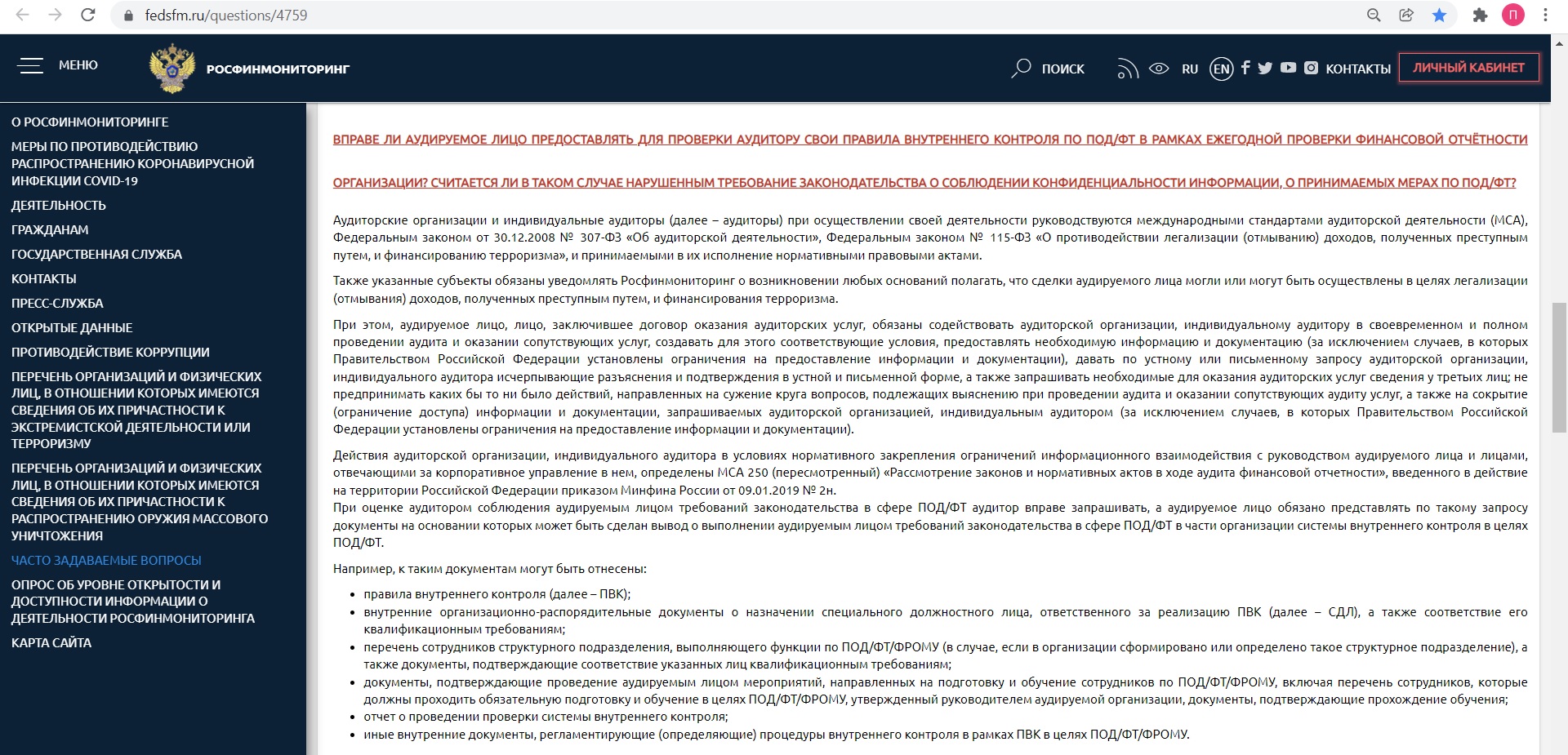

Росфинмониторинг на своем официальном сайте в 2020 году опубликовал ответы на некоторые возникающие у субъектов 115-ФЗ вопросы, среди которых рассмотрел следующие: «Вправе ли аудируемое лицо предоставлять для проверки аудитору свои правила внутреннего контроля по ПОД/ФТ в рамках ежегодной проверки финансовой отчётности организации? Считается ли в таком случае нарушенным требование законодательства о соблюдении конфиденциальности информации, о принимаемых мерах по ПОД/ФТ?». Отвечая на эти вопросы ведомство отметило среди прочего, что аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, обязаны содействовать аудиторской организации, индивидуальному аудитору в своевременном и полном проведении аудита и оказании сопутствующих услуг, создавать для этого соответствующие условия, предоставлять необходимую информацию и документацию (за исключением случаев, в которых Правительством Российской Федерации установлены ограничения на предоставление информации и документации), давать по устному или письменному запросу аудиторской организации, индивидуального аудитора исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для оказания аудиторских услуг сведения у третьих лиц; не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при проведении аудита и оказании сопутствующих аудиту услуг, а также на сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией, индивидуальным аудитором (за исключением случаев, в которых Правительством Российской Федерации установлены ограничения на предоставление информации и документации).

Ответ с официального сайта Росфинмониторинга, можно увеличить

Росфинмониторинг также отметил, что при оценке аудитором соблюдения аудируемым лицом требований законодательства в сфере ПОД/ФТ аудитор вправе запрашивать, а аудируемое лицо обязано представлять по такому запросу документы, на основании которых может быть сделан вывод о выполнении аудируемым лицом требований законодательства в сфере ПОД/ФТ в части организации системы внутреннего контроля в целях ПОД/ФТ. Например, к таким документам могут быть отнесены: - правила внутреннего контроля; - внутренние организационно-распорядительные документы о назначении специального должностного лица, ответственного за реализацию ПВК (далее – СДЛ), а также соответствие его квалификационным требованиям; - перечень сотрудников структурного подразделения, выполняющего функции по ПОД/ФТ/ФРОМУ (в случае, если в организации сформировано или определено такое структурное подразделение), а также документы, подтверждающие соответствие указанных лиц квалификационным требованиям; - документы, подтверждающие проведение аудируемым лицом мероприятий, направленных на подготовку и обучение сотрудников по ПОД/ФТ/ФРОМУ, включая перечень сотрудников, которые должны проходить обязательную подготовку и обучение в целях ПОД/ФТ/ФРОМУ, утвержденный руководителем аудируемой организации, документы, подтверждающие прохождение обучения; - отчет о проведении проверки системы внутреннего контроля; - иные внутренние документы, регламентирующие (определяющие) процедуры внутреннего контроля в рамках ПВК в целях ПОД/ФТ/ФРОМУ.

Вправе ли аудитор давать замечания к правилам внутреннего контроля и требовать их исправления? К замечаниям к правилам внутреннего контроля, высказанные аудитором, нужно относится критически. Тем более критически нужно относится к рекомендациям аудитора об исправлении правил внутреннего контроля.

Росфинмониторинг еще в Информационном письме от 23.11.2018 №56 «О методических рекомендациях по рассмотрению аудиторскими организациями и индивидуальными аудиторами при оказании аудиторских услуг рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма» отмечал, что аудиторская организация не наделена правом и в ее обязанности не входит правовая квалификация конкретного действия (бездействия) аудируемого лица в качестве несоблюдения им законодательных и иных нормативных правовых актов, в том числе требований по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения. Также Росфинмониторинг подчеркивал, что аудиторская организация не несет ответственность за предотвращение несоблюдения аудируемым лицом законодательных и иных нормативных правовых актов, в том числе требований по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения, и нельзя ожидать, что она обнаружит все факты такого несоблюдения. Аудиторская организация несет ответственность за проведение аудита бухгалтерской (финансовой) отчетности аудируемого лица, в частности, обеспечение разумной уверенности в том, что такая отчетность в целом не содержит существенного искажения как вследствие недобросовестных действий, так и вследствие ошибки. Надо помнить, что аудитор – это не надзорный орган, а такой же субъект 115 закона, как и аудируемое им лицо. Более того, зачастую ответственные по ПОД/ФТ/ФРОМУ сотрудники аудируемых лиц являются более опытными в сфере ПОД/ФТ специалистами, чем проводящие их аудит организации. Ну а кроме того, к автору настоящей статьи периодически обращаются за помощью аудиторы с просьбой разработать для них правила внутреннего контроля, что говорит о том, что некоторые аудиторы не готовы погружаться в столь сложную тему даже в рамках своей собственной деятельности.

Аудитор требует предоставить на проверку электронный образ правил внутреннего контроля. Можно ли ему отказать в этом требовании, предоставив ПВК в бумажном виде? Нормативных и каких-то иных требований в предоставлении аудитору на проверку правил внутреннего контроля в электронном виде не существует. Для того, чтобы проверить ПВК, аудитору вполне достаточно иметь бумажный вариант этого документа. Как мы уже отмечали выше, аудитор – это не надзорный орган, а коммерческая организация, а также такой же субъект 115 закона, как и аудируемое им лицо. Именно поэтому некоторые аудируемые лица опасаются, что их правила внутреннего контроля могут быть переданы аудитором посторонней организации, например, в целях оказания методической и консультационной помощи по ПОД/ФТ/ФРОМУ, или же просто перепроданы в качестве образца или шаблона. Такие аудируемые лица понимают, что что бумажный же вариант правил мало кто захочет преобразовывать в электронный вид с целью их последующей передачи третьим лицам. Впрочем, в тех случаях, когда аудируемое лицо на 100% уверено в своем аудиторе и ему предоставлены твердые гарантии того, что ПВК будут использованы исключительно для аудита, этот документ возможно передать в электронном виде.

эксперт по финансовому мониторингу, главный редактор СМИ "Вестник финансового мониторинга", канд. истор. наук, юрист Павел Смыслов При использовании и цитировании материала ссылка на сайт обязательна!

* * *

Ознакомьтесь с нашими многочисленными статьями по теме финансового мониторинга и ПОД/ФТ тут:

* * *

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ); - обучение и инструктаж по финмониторингу; - аудит, абонентское обслуживание по ПОД/ФТ; - электронная подпись и специальное ПО по финмониторингу; - помощь на проверках; - и многое другое. Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

|

|

|

Главная | Новости | Наши услуги | О нас | База знаний | Контакты | ПВК ПОД/ФТ Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310 Все права защищены © Смыслов П.А. 2006-2023 Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

|