|

scire leges non hoc est verba earum tenere, sed vim ac potestatem... (знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл..., лат.)

Межрегиональный учебный центр финансового мониторинга "СМЫСЛОВЫ" и Корпоративные юристы СМЫСЛОВЫ:

юридические услуги в области финансового мониторинга, организации внутреннего контроля по 115-ФЗ, правила внутреннего контроля по финмониторингу, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.:

+7 (964) 768 9380

(многоканальный)

+7 (903) 686 3187;

Добавить сайт финансового мониторинга в Избранное

Компания

основана в 1996 году

|

|

|

|

|

|

|

|

Пример немотивированных требований к правилам внутреннего контроля В некоторых случаях организации и предприниматели сталкиваются с немотивированными субъективными требованиями со стороны отдельных проверяющих к тексту правил внутреннего контроля по ПОД/ФТ/ФРОМУ

(автор - юрист, эксперт по ПОД/ФТ, специалист по образовательной деятельности в сфере ПОД/ФТ, главный редактор СМИ "Вестник финансового мониторинга", канд. наук Смыслов П.А., при использовании и цитировании ссылка на сайт обязательна) (опубликовано на www.smyslovy.ru 27.12.2023 г.)

В последнее время организации и предприниматели ювелирной отрасли и сектора драгоценных металлов и драгоценных камней подвергаются активным проверкам на предмет исполнения законодательства в сфере ПОД/ФТ/ФРОМУ, которые осуществляются их надзорным органом – Федеральной пробирной палатой Ранее мы уже писали о том, какие документы запрашиваются в рамках проверок по ПОД/ФТ/ФРОМУ. Стоит отметить, что в большинстве случаев проверки носят объективный характер и представители надзорного органа действуют очень грамотно и профессионально. Однако, в редких случаях ювелиры сталкиваются с немотивированными субъективными требованиями со стороны отдельных проверяющих. Так, один из предпринимателей ювелирного сектора по итогам проверки своих правил внутреннего контроля по ПОД/ФТ/ФРОМУ получил требование от представителя МРУ Федеральной пробирной платы по Дальневосточному федеральному округу о том, чтобы в этот внутренний документ был включен «Порядок идентификации клиентов физических лиц при оказании услуг по скупке у граждан ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий». Материалы проверки и проверенные ПВК нам прислал предприниматель с просьбой о помощи в доработке правил.

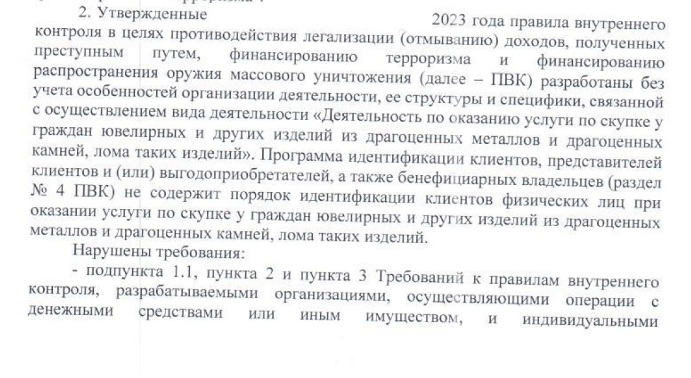

Поскольку в проверенных ПВК порядок с таким наименованием предпринимателем действительно включен не был, в чем мы сами также могли убедиться, проверяющий посчитал, что утвержденный документ был разработан «без учета особенностей организации деятельности, ее структуры и специфики, связанной с осуществлением вида деятельности «Деятельность по оказанию услуг по скупке у граждан ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий» и не соответствовал положениям Постановления Правительства РФ №667 о требованиях к правилам внутреннего контроля, в частности требованиям его подпункта 1.1, пункта 2 и пункта 3.

Фрагмент предписания МРУ Федеральной пробирной палаты по ДФО

Между тем, Постановлением Правительства РФ от 30.06.2012 №667 не определено наличие в ПВК такого порядка, как «Порядок идентификации клиентов физических лиц при оказании услуг по скупке у граждан ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий». Указанным нормативным актом предъявляются общие требования к содержанию программы идентификации правил внутреннего контроля, которая разрабатывается в т.ч. в соответствии с требованиями Приказа Росфинмониторинга №100 об идентификации. Мы установили, что программа идентификация клиентов, их представителей, бенефициаров и выгодоприобретателей в проверенных ПВК имелась в наличии и раскрывала установленные нормативными требованиями порядки, проводимые в рамках идентификации указанных лиц, поэтому какой-то специальной доработки «под скупку» указанная программа, по нашему мнению, не требовала. Напомним, что 115-ФЗ определяет клиента как лицо, находящееся на обслуживании в организации или у предпринимателя, поэтому термин «клиент» является обобщённым в отношении любых лиц, которым оказываются любые услуги, в т.ч. и по скупке ювелирных изделий. Было бы логичным считать, что наличие в ПВК порядка об идентификации клиентов свидетельствует о том, что этот порядок применяется в т.ч. и по отношению к клиентам, у которых скупаются ювелирные изделия. По этой причине можно считать, что требования о наличии в ПВК каких то особых самостоятельных порядков в отношении разных категорий клиентов являются явно избыточными. Также можно отметить, что употребленная проверяющим в замечаниях к правилам внутреннего контроля формулировка о том, что ПВК разработаны «без учета особенностей организации деятельности, ее структуры и специфики» не является правовой, поскольку в Постановлении Правительства РФ от 30.06.2012 №667 не содержится положений о том, что ПВК должны учитывать какую-то отдельную специфику, например такую, как оказание услуг по скупке у граждан ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий. Между тем, несоблюдением специфики деятельности организации или предпринимателя на страницах правил внутреннего контроля можно считать, например, изложение несоответствующего их виду деятельности перечня операций подлежащих обязательному контролю или перечня критериев подозрительных операций, которые действительно отличаются у разных видов деятельности субъектов 115-ФЗ. Во многих иных случаях употребление проверяющим лицом формулировки «об отсутствии в ПВК специфики» может свидетельствовать о наличии у него личного субъективного суждения проверяющего в отношении ожиданий от текста проверяемого документа (а простыми словами о желании хоть как-то «докопаться» до проверяемого субъекта).

Предприниматель узнал наше мнение в отношении текста своих правил, но принял решение не оспаривать немотивированные требования, а закрыть вопрос доработкой своих правил. Поэтому мы «доработали» его текст правил внутреннего контроля, написав в них несколько отдельных специальных абзацев, связанных с идентификацией клиентов, у которых скупаются ювелирные изделия. Отметим, что от субъективного подхода проверяющего к оценке документов, конечно, не застрахован никто. Однако, как мы подчеркнули в самом начале нашей статьи, к счастью, субъекты 115-ФЗ встречаются с такими подходами нечасто.

Смыслов П.А.

* * *

Ознакомьтесь с нашими многочисленными статьями по теме финансового мониторинга и ПОД/ФТ тут:

* * *

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ); - обучение и инструктаж по финмониторингу; - аудит, абонентское обслуживание по ПОД/ФТ; - электронная подпись и специальное ПО по финмониторингу; - помощь на проверках; - и многое другое. Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

|

|

|

Главная | Новости | Наши услуги | О нас | База знаний | Контакты | ПВК ПОД/ФТ Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310 Все права защищены © Смыслов П.А. 2006-2023 Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

|