|

scire leges non hoc est verba earum tenere, sed vim ac potestatem... (знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл..., лат.)

Межрегиональный учебный центр финансового мониторинга "СМЫСЛОВЫ" и Корпоративные юристы СМЫСЛОВЫ:

юридические услуги в области финансового мониторинга, организации внутреннего контроля по 115-ФЗ, правила внутреннего контроля по финмониторингу, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (903) 686 3187;

Добавить сайт финансового мониторинга в Избранное Компания основана в 1996 году

|

|

|

|

|

|

|

|

СМЫСЛОВ П.А.: "Сложно выиграть партию в шахматы, когда противник все время меняет правила игры" или ИСТОРИЯ о правилах внутреннего контроля по ПОД/ФТ ювелирной компании и некомпетентном проверяющем (опубликовано на сайте www.smyslovy.ru 18.07.2017 г.)

Не так давно, одна ювелирная компания, узнав о том, что инспекции пробирного надзора стали по итогам проверок накладывать не только штрафы, но и выносить предписания об устранении нарушений, неисполнение которых грозит компаниям многотысячными штрафами, написала нам письмо, где посетовала о том, что «сложно выиграть партию в шахматы, когда противник все время меняет правила игры». И действительно, очень сложно порой адаптироваться и к изменениям закона, и к изменению правоприменительной практики. Однако, не было бы ничего такого невозможного, если бы помимо изменения нормативной базы, на проверках не существовало, например, такого опасного явления, как субъективизм проверяющего. Но о том, о чем пойдет речь в нашей сегодняшней статье на самом деле сложно отнести к субъективизму. Тут скорее что-то иное. В целом можно было назвать вещи своими именами, но сегодня мы воздержимся от навешивания ярлыков, хотя нас и переполняет возмущение от произошедшей истории, о которой мы и хотим рассказать нашим читателям сегодня.

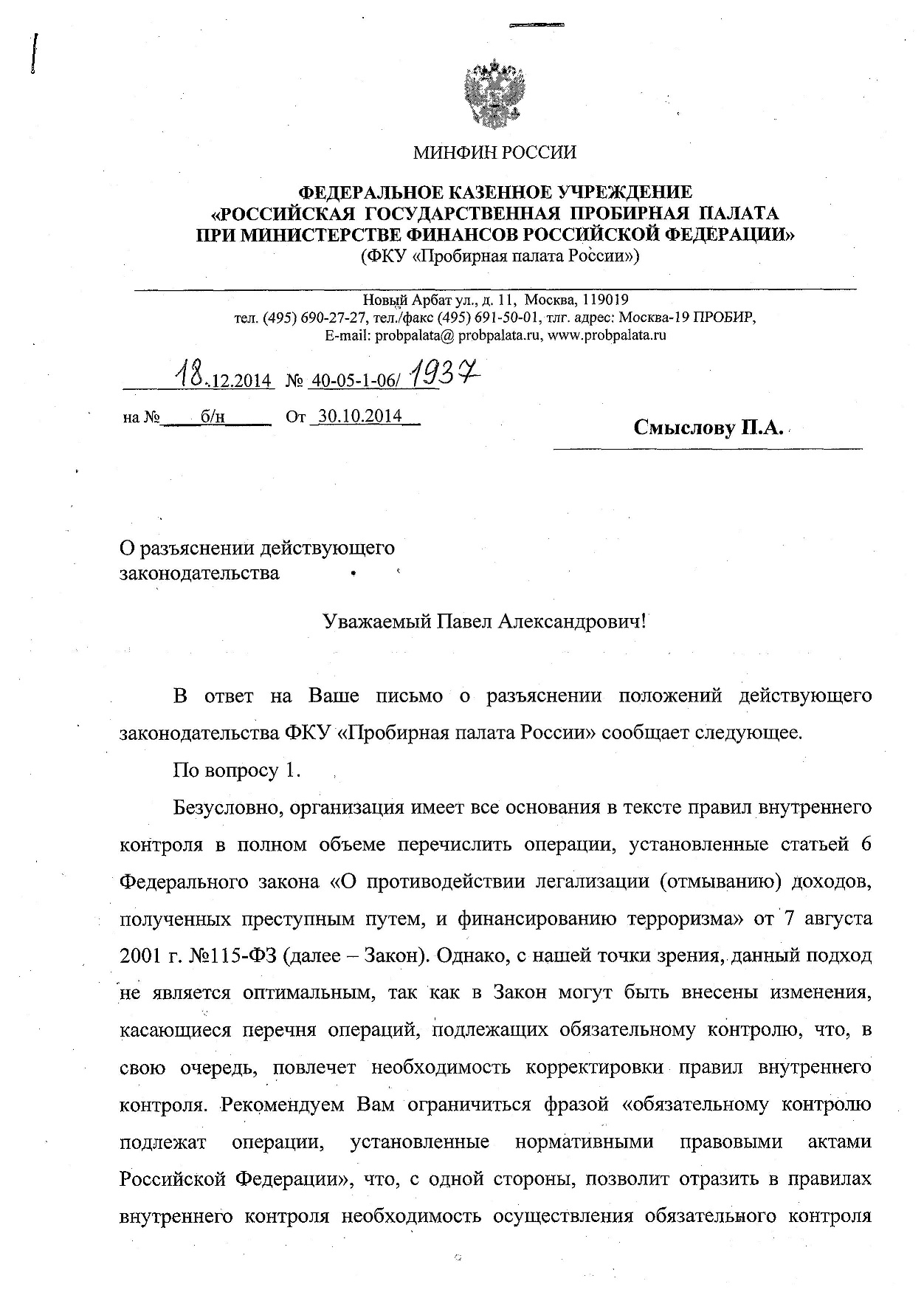

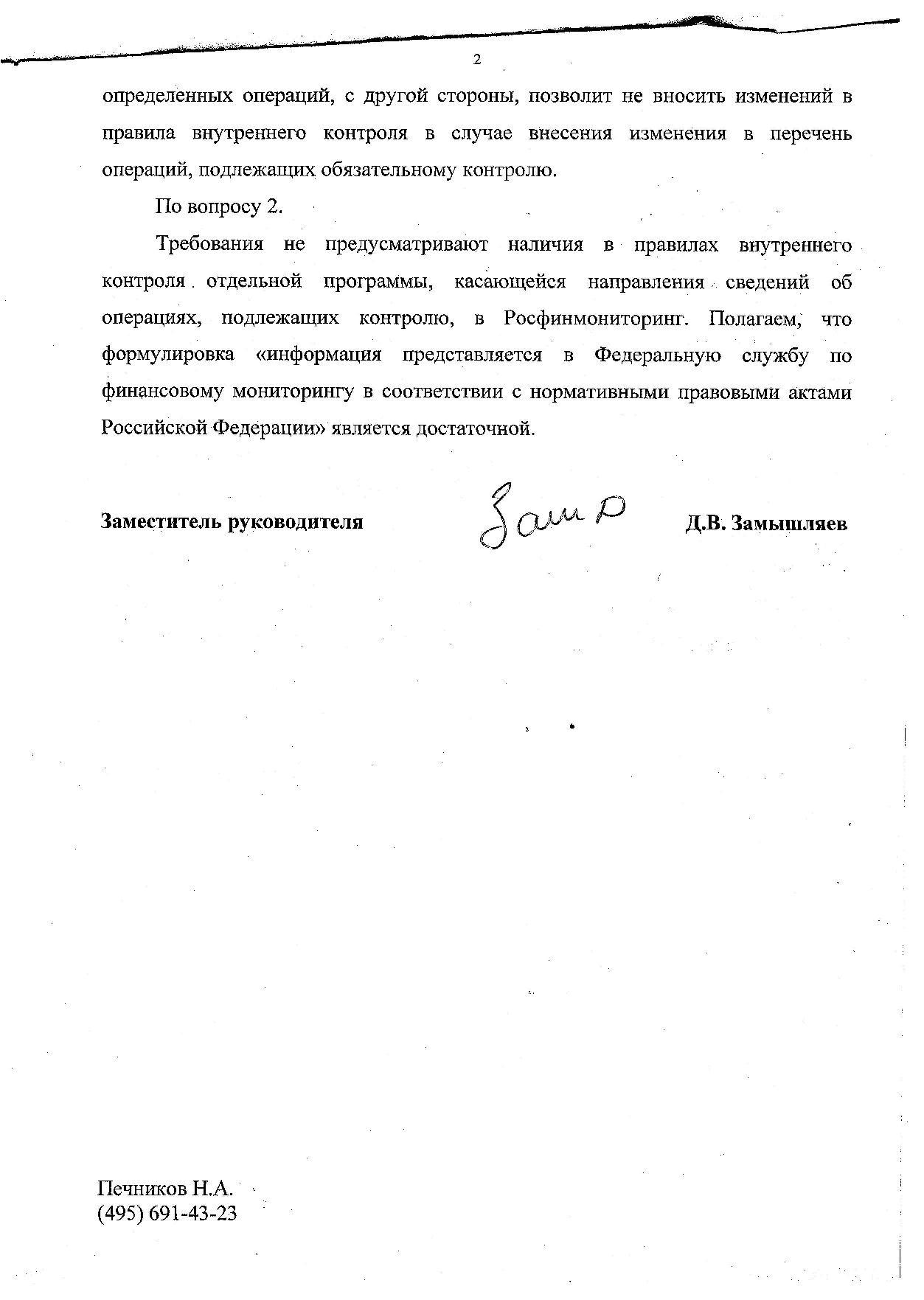

Небольшая ювелирная компания несколько месяцев назад разработала новые правила внутреннего контроля по ПОД/ФТ. В состав приложений к этому документу организация включила перечень операций подлежащих обязательному контролю и перечень критериев необычных сделок. В программе выявления операций, подлежащих обязательному контролю, и необычных операций, организация сделала ссылку на соответствующие приложения к правилам, указав, что обязательному контролю, со стороны компании подлежат операции, указанные в статье 6 Федерального закона №115 и в соответствующем приложении к ПВК (которое полностью дублировало статью 6 закона №115), а перечень критериев и признаков, указывающих на необычный характер сделки, установленных Росфинмониторингом, для выявления операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, исходя из характера, масштаба и основных направлений деятельности организации и ее клиентов, был также приведен в приложении к ПВК по ПОД/ФТ согласно приказа Росфинмониторинга №103. Через некоторое время правила внутреннего контроля были проверены инспектором одной из инспекций пробирного надзора. По итогам проверки инспектор ГИПН написал замечание о том, что в программе выявления операций (сделок), подлежащих обязательному контролю, и операций (сделок), имеющих признаки связи с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма не воспроизведены операции подлежащие обязательному контролю и необычные операции. По результатам анализа правил внутреннего контроля был составлен акт проверки, возбуждено дело об административном правонарушении и вынесено предписание об устранении нарушений (в частности корректировки правил внутреннего контроля), за неисполнение которого организации посулили штраф от 700 000 до 1 000 000 рублей. Проверенная организация обратилась к нам за помощью и прислала нам материалы проверки. Мы ознакомились и с текстом правил внутреннего контроля, и с актом проверки компании, и лично убедились в том, что правила в приложениях содержат полные и корректные перечни операций подлежащих обязательному контролю и необычных сделок. В программе выявления операций ссылки на соответствующие приложения имелись. Мы предположили, что инспектор ГИПН невнимательно проверил ПВК по ПОД/ФТ и не заметил приложения в правилах внутреннего контроля, содержащие перечни операций. И порекомендовали организации обратить внимание инспектора на приложения к правилам внутреннего контроля. Однако, инспектор, безапелляционно заявил, что он приложения видел, однако такие перечни операций не могут содержаться в приложениях к ПВК по ПОД/ФТ, а должны быть полностью воспроизведены непосредственно в программе выявления операций. И т.к. в этой программе он этих операций не увидел, он считает это серьезным нарушением и поводом для возбуждения административного дела. Такой подход инспектора к оценке правил внутреннего контроля нас крайне удивил и возмутил одновременно. Ведь в действительности же, отражение перечней операций, подлежащих обязательному контролю, и необычных сделок в составе приложений к правилам внутреннего контроля не является нарушением норм закона и иных нормативных актов в сфере ПОД/ФТ. Наличие таких приложений разгружает и без того сложный для восприятия текст правил внутреннего контроля и оптимизирует их структуру. Правила внутреннего контроля – комплексный документ, и приложения к ним являются их неотъемлемой частью. Более того, поискав в своём личном архиве мы нашли письмо ФКУ «Пробирная Палата», подписанное еще в конце 2014 года заместителем руководителя Замышляевым Д.В., в котором ведомство вообще считало не оптимальным воспроизведения в составе правил внутреннего контроля перечня операций, подлежащих обязательному контролю, и рекомендовало ограничиваться формулировкой «обязательному контролю подлежат операции, установленные нормативными правовыми актами Российской Федерации».

Росфинмониторинг в своем, хотя и сильно в настоящее время устаревшем, типовом образце правил внутреннего контроля, размещенном на своем сайте еще в 2014 году воспроизвел перечень критериев и признаков необычных сделок именно в составе приложений, а не в тексте правил внутреннего контроля. Перечень операций подлежащих обязательному контролю, Росфинмониторинг в шаблоне ПВК по ПОД/ФТ не воспроизводил ни в тексте, ни в приложениях, а ограничился общей фразой «обязательному контролю подлежат операции с денежными средствами или иным имуществом, перечисленные в ст. 6 Федерального закона». Мы порекомендовали организации донести до проверяющего вышеуказанные доводы, однако инспектор ни с одним из них не согласился. Инспектора даже не убедило письмо, подписанное собственноручно его вышестоящим руководством: его он охарактеризовал просто: «это письмо для меня ничего не значит». Итоговый вердикт свелся к простому доводу: "дело будет направлено в суд и судья разберется, как правильно нужно писать правила внутреннего контроля". Таким образом, правила внутреннего контроля ювелирной компании не прошли проверку только из-за явно надуманных претензий инспектора к ним. Ну а поскольку организации было вынесено еще и предписание об устранении нарушений, мы посоветовали компании не спорить с инспектором, а сделать так, как он просит: изложить перечни операций непосредственно в тексте правил внутреннего контроля. В этот истории в очередной раз нашел свое подтверждение на практике принцип некоторых проверяющих о том, что «правила внутреннего контроля документ сложный и без ошибок быть не может». Но тут интересно даже не это, интересно то, что рядовые инспекторы игнорируют позиции своего же ведомства, выражаемые через вышестоящих должностных лиц. Полагаем, что из-за надуманных и безосновательных придирок инспектора ГИПН ювелирная организация может быть действительно привлечена к ответственности в суде: ведь судьи зачастую не разбираются в таком сложном законодательстве, как ПОД/ФТ. Нам представляется почти невозможным, что судья при рассмотрении дела станет изучать особенности составления правил внутреннего контроля по ПОД/ФТ, в которых зачастую путаются даже те, кто работает с ними много лет. К этому случаю мы хотели бы привлечь внимание не только внимание ювелиров и иных организаций и предпринимателей, но и представителей Росфинмониторинга и Пробирной Палаты, которые регулярно читают наши статьи. Мы считаем совершенно ненормальной ситуацию, когда некоторые рядовые проверяющие не хотят ориентироваться ни на нормы закона, ни на разъяснения своих же ведомств, ни на здравый смысл, а руководствуются только собственными амбициями. По понятным причинам мы не назовем в нашей статье ни регион проверки, ни названия героев нашей статьи. А о подобных таким историям случаях предложим доводить информацию на страницах нашего сайта.

эксперт по финансовому мониторингу, канд. истор. наук, юрист Павел Смыслов При использовании и цитировании материала ссылка на сайт обязательна!

* * *

Ознакомьтесь с нашими многочисленными статьями по теме финансового мониторинга и ПОД/ФТ тут:

* * *

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ); - обучение и инструктаж по финмониторингу; - аудит, абонентское обслуживание по ПОД/ФТ; - электронная подпись и специальное ПО по финмониторингу; - помощь на проверках; - и многое другое. Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

|

|

|

Главная | Новости | Наши услуги | О нас | База знаний | Контакты | ПВК ПОД/ФТ Вы можете связаться с нами по телефонам: 8 (903) 686 3187; 8 (964) 705 8310 Все права защищены © Смыслов П.А. 2006-2023 Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

|